Le 30 juillet 2015, un conseil municipal « surprise » a eu lieu pour entériner la fameuse renégociation de l’emprunt effectué par la commune pour la construction de la salle polyvalente.

Je n’ai pas pu y assister, mais j’ai pu lire le compte-rendu affiché à la mairie.

Si vous êtes allergiques aux chiffres, n’allez pas plus loin, attendez simplement quelques semaines pour avoir le bilan de cette renégociation.

Petit rappel des faits

2013, la Mairie (équipe Vallent) emprunte 1 500 000 € auprès du Crédit Agricole pour financer la construction de la salle polyvalente. Les modalités sont les suivantes :

- Durée : 20 ans

- Taux fixe de 3,66 %

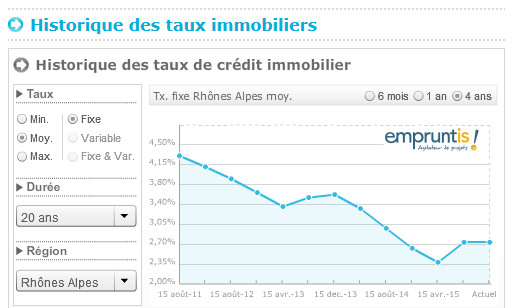

En regardant les taux moyens de l’époque, on peut dire que le taux obtenu par la Mairie n’était pas exceptionnel, juste dans la moyenne.

Campagne électorale 2014, les taux commencent à diminuer. Lors d’une réunion publique, la Municipalité en place est accusée de ne pas avoir fait jouer la concurrence. L’équipe Belmonte pense que la baisse des taux et une bonne négociation permettraient d’obtenir un taux de l’ordre de 3 %. Elle nous promet une économie estimée à plus de 100 000 €.

En utilisant une calculette spécial immobilier, on constate qu’effectivement, l’économie réalisée avec un taux de 3 % au lieu de 3,66 % est de 121 000 € sur 20 ans, sans compter les éventuels frais liés à la renégociation du contrat.

Et maintenant, la suite de l’histoire

2015. Comme elle l’avait promis, la Mairie décide de rembourser par anticipation le prêt du Crédit Agricole (il reste 1 407 907 € à rembourser) et de faire un nouvel emprunt auprès de la Caisse d’Epargne pour financer ce remboursement. Les taux ont encore baissé, la Mairie emprunte 1 394 265 € à 2,35 % sur 17 ans et 4 mois.

Là, vous me dites : c’est encore mieux qu’espéré, on a remplacé un crédit à 3,66 % par un autre, non pas à 3 %, mais à 2,35 % ! La calculette immobilier chauffe et annonce qu’on pourrait économiser environ 200 000 €

Malheureusement, ce ne sera pas le cas. Il faut enlever à ces 200 000 € l’indemnité financière due au Crédit Agricole en cas de remboursement anticipé. Ce que l’équipe Belmonte n’a pas dû prendre en compte lors de la campagne, c’est que les collectivités locales n’ont pas les mêmes protections que les particuliers lors du remboursement anticipé d’un prêt. En effet, les indemnités à verser à la banque sont encadrées pour les particuliers, mais pas pour les collectivités. En gros, pour un particulier qui rembourse par anticipation 1 400 000 €, les indemnités maximum sont d’environ 40 000 €. Pour une collectivité locale, la banque est libre, elle calcule ces indemnités de manière à ce qu’elle ne soit pas perdante, sachant qu’elle devra replacer l’argent remboursé à un taux moins avantageux (ci-dessous, l’explication plus précise, trouvée sur le site du Crédit Agricole).

D’après ce que j’ai compris en lisant le compte-rendu du conseil municipal, la Mairie devra payer entre 136 000 € et 180 000 € au Crédit Agricole (le montant exact sera connu le 1er septembre). Le bénéfice escompté de l’opération (environ 200 000 €) se verra donc diminué d’autant.

Il faut donc encore patienter un peu, j’espère qu’on aura le résultat définitif de l’opération lors du prochain conseil municipal ou dans le Seyssuel & Vous n° 5.

Pour ceux qui veulent en savoir plus sur ces indemnités de remboursement anticipé pour les collectivités locales, voici le texte trouvé sur le site du Crédit Agricole :

Les indemnités de remboursement anticipé

Le remboursement anticipé d’un emprunt est le plus souvent subordonné au versement d’une pénalité contractuelle. Cette pénalité est destinée à couvrir, en totalité ou en partie, le préjudice subi par l’organisme prêteur.

Le cas des emprunts à taux fixe

Dans la plupart des cas, les emprunts à taux fixe sont assortis d’une indemnité, dite « actuarielle ». Ce mode de calcul vise à compenser le manque à gagner subi par la banque dans la mesure où elle va devoir replacer les fonds qui lui ont été remboursés par anticipation à un taux moins avantageux que celui du prêt, dans l’hypothèse où le nouveau taux négocié est inférieur au taux initial. Le montant de l’indemnité dépend donc de la différence entre le taux initial du prêt et le taux du marché auquel la banque peut replacer les fonds à la date du remboursement anticipé (on parle de taux de réemploi) et de la durée restant à courir.

C’est pourquoi, lorsqu’une collectivité rembourse un prêt par anticipation dans le but de souscrire un nouvel emprunt à des conditions de taux plus avantageuses, cette opération ne lui apporte en réalité aucun gain financier dès lors que le taux auquel elle se refinance est égal au taux de réemploi utilisé pour le calcul de l’indemnité actuarielle de remboursement anticipé. Le seul intérêt de cette opération est de lui permettre d’afficher dans l’état de sa dette un taux d’intérêt moins élevé.